Часто у налогоплательщиков возникают вопросы, по какому коду КОСГУ ( классификация операций сектора государственного управления) платить за монтаж счетчиков. Так почему же эта операция вызывает столько неясностей в бухучете и озадачивает работников бухгалтерии.

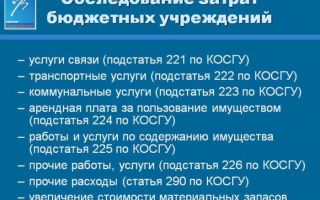

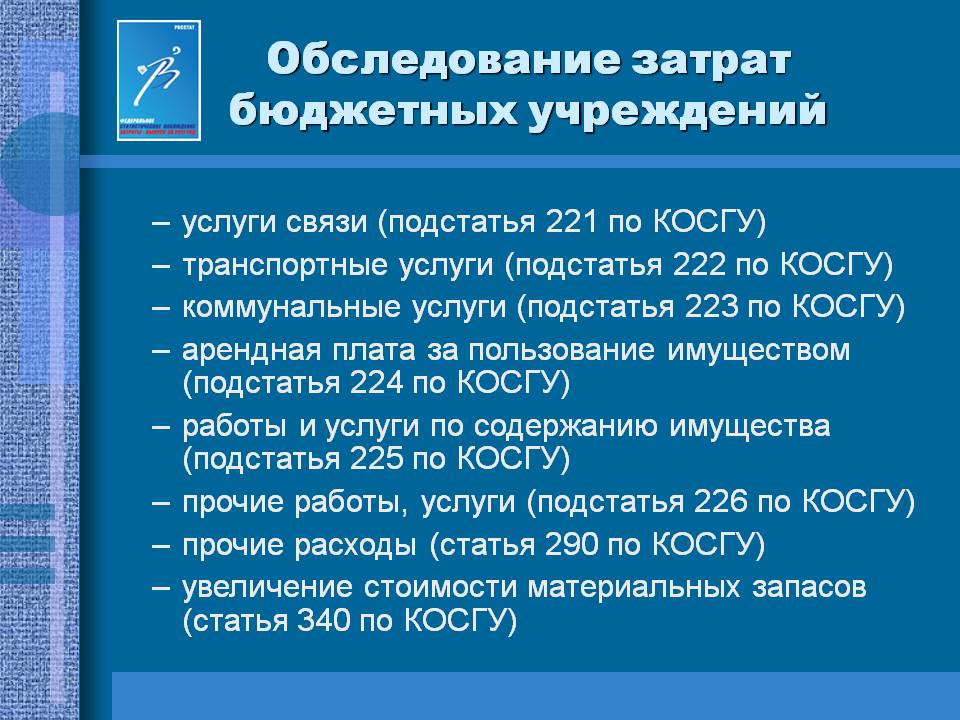

Мнения экспертов на данную проблему сильно расходятся. Одни считают, что оплата стоимости основных средств за приборы проходит по статье 226, когда другие убеждены – платить нужно по 225 КОСГУ. Электромонтажные работы КОСГУ, должны проводиться специалистами.

Единственное в чем мнения сходятся, так это платежи за покупку счетчиков по иному соглашению, их относят к 340 подстатье – «Увеличение стоимости материальных запасов» по КОСГУ. Разберемся, в причине отсутствия единого мнения по вопросу.

В разделе Указаний 5, утвержденных Минфином России и описывающих ряд применения бюджетных классификаций в РФ, записана определенное количество операций, которые могут проводиться в их компетенции. Ряд этих операций является открытым и каждый случай рассматривается отдельно, так как указания допускают проведение схожих операций. Монтаж приборов как частный случай там не указывается, но он может быть рассмотрен и включен в перечень, как операция аналогичная содержащимся в указах. Нужно лишь определить необходимое экономическое содержание установки, потому что описание того, как следует установить электросчетчик, не указано в КОСГУ. Важное место занимает и сам предмет договора.

Увеличение стоимости основных средств

Согласно ОКОФ, коммуникации, находящиеся внутри строения, числятся в составе. Обязательно наличие узла:

- отопления;

- водопровода;

- газопровода;

- канализации;

- электропроводки.

По ОКОФ, коммуникации идут в комплекте с недвижимым имуществом, то есть со зданием. Следовательно их назначение неотъемлемая часть функционирования всего объекта. Без здания, либо любого другого жилого объекта недвижимости, электрический, либо тепловой прибор учета не выполняет свое предназначение. Из чего следует, что электрический счетчик не может относиться к основным средствам, что подтверждает принадлежность прибора к материальным запасам.

В соответствии с КОСГУ, установка счетчика и расходы устанавливаемого объекта проходят по ст. 340. Бумагами, подтверждающими это являются накладные, а все расходы должны быть записаны в стоимость.

Работы, услуги по содержанию имущества

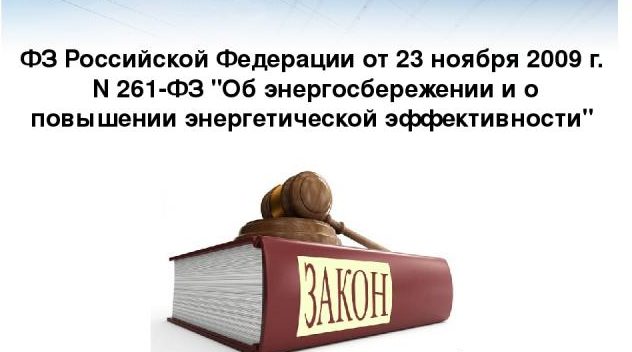

В соответствии с пунктом 1 ст. 13 ФЗ, ресурсы, которые производятся, потребляются либо передаются должны быть учтены специализированными счетчиками. Указанное требование относится к ресурсам, которые подключены к централизованной сети электро, тепло и водоснабжения.

Важно! Платежи должны происходить, основываясь на уже произведенных, переданных и потребленных энергетических ресурсах, которые были подсчитаны приборами учета воды, электроэнергии.

По итогу данный процесс проходит по Федеральному закону номер 261. Это значит, что средства расходуются исходя из ст. 225 КОСГУ, в том случае, если произведенные действия осуществлялись в соответствии с нормами.

Денежные средства выплачиваются по подстатье 225 КОСГУ только в том случае, если по договору тепловые, электрические или счетчики воды переходят в имущество учреждения после полной установки.

В случае же смешанного договора, то бишь когда передача материалов идет по накладной, а работа устанавливается актом, платежи проходят по статье 340, оплата монтажа отдельно по статье 225 КОСГУ.

Прочие работы и услуги

Согласно указанию номер 180, работы по замене прибора проходят по ст. 226 КОСГУ, если они не включены в следующие соглашения:

- поставок;

- строительства;

- реконструкции;

- технического перевооружения;

- дооборудования.

Из-за чего, все расходы на монтаж счетчиков могут отнести под статью 226.

Необходимо знать, что приборы для работы уже должны быть в наличии у учреждения. В ином случае, по ст. 226 КОСГУ установка счетчика станет невозможна, она будет проходить по совсем другой подстатье, так как это уже доставка материала.

Когда расходы на приобретение оборудование идут за счет учреждения, а затем новый счетчик передается подрядчику для установки. Замена приборов учета будет выглядеть следующим образом:

- Учреждению следует приобрести электросчетчик, который будет числиться как материальные запасы. Договор при этом будет проходить по статье 340 КОСГУ. Далее прибор записывается на счет уплаты строительных материалов.

- Следующим шагом необходимо найти подрядчиков, которые и проведут монтаж. Услуги оплачиваются по статье 226.

- Подрядчик начинает работы на участке, а учреждение снабжает прибором.

- В итоговом акте работ должны отражаться не только монтаж счетчика, но и списание средств с баланса.

Заключение

В заключение скажем, что по статьям 226 и 225 возможна установка счетчика.

Лучше всего будет согласовать классификацию бюджета. Для этого следует обратиться в уполномоченные органы, которые утвердят все нужные документы.

Приведем примеры таких документов:

- сметы;

- методические указания

В данном случае говорится об установке и поддержании нормального функционирования счетчиков, а учет потребленных ресурсов и обслуживание приборов, принадлежащих недвижимости относятся к действиям по обслуживанию имущества, не говоря уже о замене счетчика. К нефинансовым услугам причисляют работы по восстановлению и поддержанию характеристик объектов.