Многих потребителей интересует вопрос, облагаются ли НДС коммунальные платежи. В соответствии с нормами Налогового кодекса, предоставление услуг ЖКХ освобождено от обложения налогом на добавленную стоимость.

Однако все мы оплачиваем тарифы с включенным НДС. Поэтому рассмотрим этот вопрос подробнее.

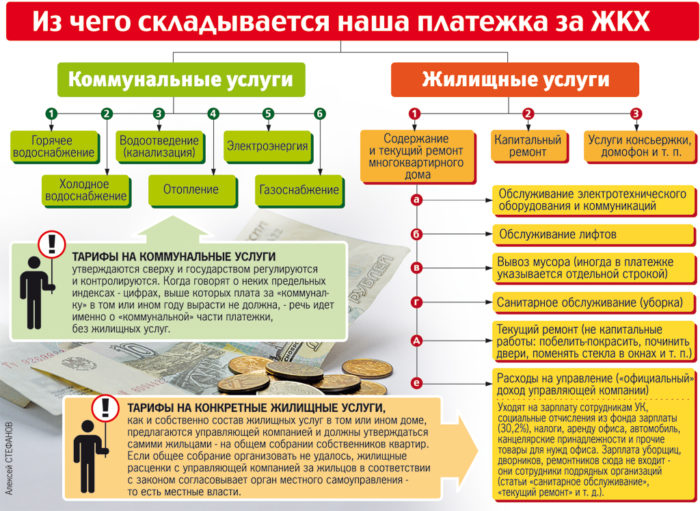

Что понимается под коммунальными платежами

Для начала определимся, что означают вышеназванные платежи. Подобные выплаты осуществляются за услуги, необходимые для обеспечения стандартных условий постоянного проживания людей в жилых помещениях. Они называются коммунальными, их перечень содержится в Правилах – инструктивном документе, принятом Правительством в 2011 году. Список включает услуги по закупке и поставке следующих ресурсов:

- электроэнергии;

- снабжение водой;

- устройство канализации;

- обеспечение природным газом;

- отопления;

- вывоз твердых неопасных отходов.

Схема взаимодействия

Поставка коммунальных услуг производится исполнителем, в качестве которого законодательством названы управляющая компания, либо ТСЖ, либо жилищный кооператив.

В соответствии с законом, исполнитель обязан заключить договоры по доставке с потребителями, собственниками квартир, в обязательства которых входит своевременная оплата предоставляемых услуг. Для того, чтобы выполнить обязанности перед потребителями, исполнитель должен подписать соглашения о закупке необходимых ресурсов (электроэнергии, газа, воды и т.д.) с организациями коммунального комплекса, ресурсоснабжающими предприятиями.

Важно! У данных поставщиков исполнитель приобретает необходимые ресурсы и обеспечивает их поставку потребителям, выполняя таким образом свои договорные функции по исполнению услуг.

Законодательные нормы

Рассмотрим финансовые потоки участников данной схемы.

- Потребитель, как сторона договора с исполнителем, обязан произвести оплату.

- Управляющая компания оплачивает закупку ресурсов у организаций коммунального комплекса, ресурсообладателей. Ситуация выглядит следующим образом. В подпункте 29 п. 3 ст. 149 НК РФ указано, что доход исполнителя от реализации коммунальных услуг не облагается НДС. Необходимым условием является закупка управляющей компанией ресурсов у соответствующих организаций.

Однако реализация этими организациями поставок ресурсов в жилищное хозяйство не освобождена законом от начисления налога на добавленную стоимость.

- Размеры тарифов устанавливаются государственными органами власти регионов. Исполнитель изменять стоимость приобретенных ресурсов при доставке их потребителям не имеет права. Следуя букве закона, он действительно не производит начисление НДС, а поставляет закупленные ресурсы потребителю по цене, равной стоимости их приобретения у ресурсоснабжающих предприятий, включающей в свой состав указанный налог.

В результате стоимость КУ, которые получает потребитель от исполнителя, включает НДС, оплачиваемые в конечном счете потребителем.

Важно! В подобном ключе действует и норма, изложенная в пп. 30 п. 3 той же статьи НК РФ. В ней предписано освобождение от налогообложения работ по ремонту и содержанию совместного домового имущества управляющими структурами, если данные работы осуществили юрлица или ИП, заключившие с ними соответствующий договор. Однако доходы, получаемые этими лицами от этой деятельности, также подлежат обложению указанным налогом.

Налоговым законодательством не предусмотрено освобождение от НДС исполнение коммунальных услуг, различных работ по ремонту и содержанию домового имущества, осуществляемых непосредственно самими управляющими организациями, что вызывает недоумение у предпринимателей, занятых в данной хозяйственной сфере.

Позиция арбитражного суда

Подобный вывод подтверждает и правовая позиция Высшего Арбитражного Суда РФ, изложенная в Постановлении его Пленума от 2011 года.

В документе говорится, что если тариф утверждался государственным органом без учета НДС, то поставщик ресурсов, выполняя норму закона, имеет полное право предъявить покупателю, т.е. управляющей компании, дополнительно к определенной цене соответствующую сумму налога на добавленную стоимость.

Если цена ресурсов будет определена регулирующим органом с добавлением НДС, то у организации, поставляющей ресурсы, нет никаких оснований выставлять покупателю сумму НДС сверх установленного тарифа.

Есть ли льгота

Формальное освобождение управляющих компаний и других подобных исполнителей от уплаты налога при выполнении коммунальных услуг и общедомовых работ в многоквартирном доме, не предоставляет им права исключать суммы этого налога из платежных квитанций на оплату для населения. Поэтому получается нестыковка: в законе указывается, что оказание услуг освобождено от НДС, а на практике их облагают налогом. В конечном счете потребитель оплачивает их вместе с данным федеральным налогом, что подтверждается платежными документами с соответствующей графой.

Важно! Норма закона по освобождению деятельности по оказанию коммунальных услуг от обложения налогом, позиционируется законодателями как льгота для компаний, их оказывающих. Однако на практике никаких экономических выгод предпринимателям она не несет, а их услуги жителям в общеустановленном порядке облагаются НДС, что повышает их стоимость и невыгодно как для предпринимателей, так и для потребителей.

Проблема состоит в том, что согласно законодательным нормам, регулирующим условия и порядок осуществления коммунальных услуг и их оплаты, исполнителями этой работы называются УО, товарищества собственников недвижимости, жилищные кооперативы. На практике же они сами непосредственно их не оказывают, однако в нормативных актах названы исполнителями.